全球非轮胎橡胶制品50强,出现新面孔

日前,欧洲橡胶杂志(ERJ)公布了2022年度全球非轮胎橡胶制品行业50强排行榜。

今年的非轮胎橡胶行业50强,排名变化较大,增加两个新面孔。行业总体大幅反弹,结束下降趋势,基本达到新冠疫情前水平。活跃的市场并购,对非轮胎橡胶行业格局及排名影响较大。

2022年上半年,行业收购更加活跃,多数企业的销售收入及订单增势依旧,预测全年保持增长是大概率事件。

排名变化大 增加两个新面孔

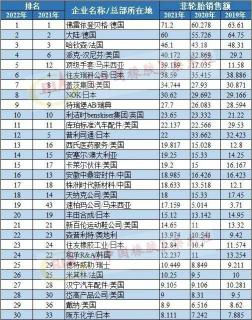

2022年度全球非轮胎橡胶制品行业50强排行榜,按企业2021年与非轮胎橡胶制品相关的销售额,进行排名(见文末附表)。

1.前3强之间距离拉大

德国佛雷依登贝格继上年成为新的霸主后,2021年销售额继续大增18.1%,以71.2亿美元位居榜首。德国大陆以60亿美元位于第2。法国哈钦森以46亿美元位列第3。前3强之间距离拉大。

2.前10强出现最大“黑马”

马来西亚顶级手套首次位列前10强,日本普利司通被挤出前10。

美国派克—汉尼芬前进两位,从第6上升至第4。最大的“黑马”是马来西亚顶级手套,其年度排名实现了“三级跳”,去年从22位上升至第12位,今年跃升至第5位。主要原因是该公司抓住新冠疫情下防护产品需求大增的机会,不断做大做强。

日本住友瑞科公司后退两位,居于第6。美国盖茨集团前进1位,升至第7位。日本NOK后退1位至第8位。第9位、10位不变,仍然是瑞典特瑞堡AB及英国利洁时benskiser集团。

3.乳胶手套企业大跨步进入20强

排名11~20位的企业,依次是美国库珀标准汽车配件、日本普利司通、美国西氏医药服务、澳大利亚安塞尔、美国卡莱尔伙伴、中国安徽中鼎密封件、中国株洲时代新材料、美国天纳克、马来西亚速柏玛,以及日本丰田合成。

排名进步最大的是马来西亚速柏玛,从上年的第43位上升至第19位,前进了24位。主要原因仍是新冠疫情对手套等防护产品需求增长较大。

4.美国入围企业占3成

新进入排行榜的是瑞典福尔波集团和丹麦丹佛斯集团,分列第49、50位。退出榜单的是中国建新赵氏集团及德国沃可工业。

在全球50强中,美国公司占15家,入围企业最多;日本占13家,居其次。欧盟地区有15家企业,其中德国4家、瑞典2家、法国3家、瑞士2家、意大利2家、奥地利1家、丹麦1家。

另外,中国2家,马来西亚2家,澳大利亚、韩国、英国各1家。

50强中,“20亿美元俱乐部”由11家增加至12家,“10亿美元俱乐部”由24家增加至26家。

我国安徽中鼎密封件及株洲时代新材进入50强,中鼎密封件列16位,株洲时代新材列第17位。

行业大幅反弹 结束下降趋势

去年,非轮胎橡胶制品行业整体大幅反弹。

1.销售总额

从销售总额看,实现836.6亿美元,同比(下同)增长15.4%。前10强销售额为411.97亿美元,增长12.5%。

在50强的48家可比企业中,有41家增长,6家下降,1家持平。前10强全部为正增长。

增长幅度较大的,主要有马来西亚速柏玛、马来西亚顶级手套、中国株洲时代新材料、美国戴纳及美国新百伦运动鞋,增速分别为242.2%、130.0%、37.8%、36.6%及33.2%。

销售收入下降幅度较大的,是美国伊顿、日本普利司通及日本优科豪马,分别下降36%、34.6%及17.1%。

2.产品

按产品分,与新冠疫情相关的防护产品增长较大,如速柏玛和顶级手套。

不过,随着新冠疫情进入后期,防护产品需求增速开始下降,相关行业在2022年上半年增幅变小。

3.地域

从地区看,北美地区销售收入增长16.2%,增幅最大。欧洲增长10.6%,亚洲增长10.1%。

4.行业集中度

从行业集中度分析,有下降趋势。前10强销售额,占50强总量的49.2%,减少0.7个百分点。前3强销售额为177.3亿美元,占总量的22.2%,减少1.5个百分点。

此次排名未列出企业利润及毛利率。但从单个企业财报看,利润及毛利率增长占行业主流。

2022年上半年,橡胶行业继续保持增长势头,但是增速有所下降。预计全年非轮胎橡胶行业继续增长为大概率事件。

收购重组活跃 改变行业格局

近年来,非轮胎橡胶制品行业收购重组活跃,正在改变行业格局和50强排名。

1.轮胎企业在非轮胎制品行业展开新角逐

全球轮胎前3强在非轮胎橡胶制品行业展开新的角逐。

2021年6月,固特异以25亿美元收购固铂轮胎橡胶,成立新的公司,固特异的股东拥有合并后公司约84%的股份,固铂股东拥有约16%的股份。固特异在新公司的非轮胎橡胶业务拥有绝对话语权。

普利司通正逐渐削减非轮胎橡胶业务,陆续关闭或转让了数家非轮胎橡胶企业。其中,一家建筑产品公司出售给拉法基豪瑞,将一家减震产品公司出售给中鼎集团。这是普利司通排名大幅下降的重要原因。

2018年,米其林收购输送带制造商芬纳公司,在非轮胎橡胶制品行业拥有一席之地。

此外,优科豪马正在洽谈收购特瑞堡轮胎板块,以后特瑞堡将专注非轮胎橡胶板块。

今年2月,美国天纳克同意被阿波罗的子公司以16亿美元价格收购。这笔交易预计在今年下半年完成,届时阿波罗也将进入非轮胎橡胶领域。

2.非轮胎制品行业内部收购重组活跃

瑞士德特威勒去年5月以6.25亿美元,收购Q控股公司的QRS业务板块,并于今年3月完成对中国烟台鑫汇包装公司的收购,首次在我国开展医疗保健业务。

美国伊顿去年出售其液压系统单元给丹麦丹佛斯A/S公司。这导致伊顿公司销售额及世界排名大幅下降,丹佛斯A/S公司则凭借收购挤入前50强。

去年3月,澳大利亚安塞尔斥资900万美元,收购马来西亚手套制造和供应商Careplus(M)50%的股份,强化其在手套等防护品业务。

意大利阿法格玛3月份完成对英国Kiowa公司的收购,明年有望重返50强。

2022年全球非轮胎橡胶制品行业50强排名

注:按2021年销售额排名,单位为亿美元。

|